老後貰える年金を増やす方法「繰下げ受給」とは?どれくらい増えるのかシミュレーションしてみました!

更新日 2023/06/15

老後の生活が年金だけでまかなえるのか不安…そんな相談を多くいただきます。

年金受給額の中央値で考えると65歳以上の夫婦が1年間で貰える手取り額は250万円程度です。(月20.8万円)

総務省が発表した「ゆとりある老後生活」に必要な年間生活費は約350万円です。

年金受給を繰り下げる場合と、繰り下げない場合の比較

前提となるのは以下の条件です。

この条件で、年金を繰り下げない場合と繰り下げる場合を比較してみます。

65歳から年金を受給するケース

今はさらに平均寿命が延びていますし、物価も上昇していますから2000万でも足りなくなるでしょう。

老齢年金は基本65歳から受給できます。

年金は65歳から75歳まで1カ月単位で受給開始を遅らせることができ、1ヶ月遅らせるたびに受給額が0.7%増額されます。

例えば66歳受給スタートであれば8.4%、70歳で42%、75歳で84%となります。

65歳から受け取ると250万円でしたが、70歳まで遅らせると355万になります。

先ほどのモデルケースで、70歳から繰り下げ受給した場合を見てみましょう

70歳から受給するケース

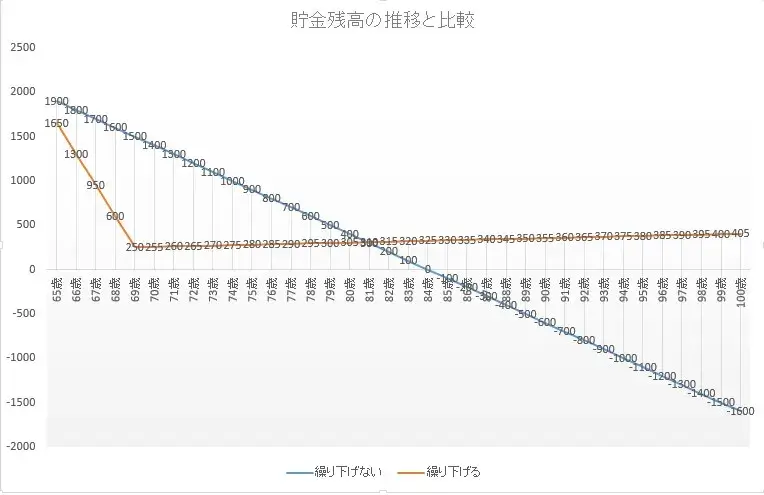

一時、2000万あった貯金が250万円まで減っていますが、年金受給が始まってからは赤字になることはありません。

70歳以降貯金が減らないというのは心にゆとりが生まれ、安心して人生100年時代を生きていけますね。

2000万をどうやって準備するか?

モデルケースでは2000万円の貯蓄がある状態で65歳を迎えていました。

退職金が出る公務員や一部の大企業において定年まで勤めあげれば2000万円以上になりますが、退職金が無い、あっても僅かな企業の方が多いでしょう。

35歳から65歳までの30年間で2000万を現金で貯蓄する場合、月5.5万円ずつ積み立てる必要があります。

子育てや住宅ローン返済などをしながら、毎月5.5万円かかさず貯金するのは大変です。

政府がNISAやiDeCoなど国民に投資を用いた資産形成を推し進めているのは、退職金や貯金だけでは十分な貯蓄にならないからです。

仮に利回り4%の金融商品に、月3万円積立投資すると、30年後には2082万円となります。

現金貯金よりも少ない元手で目標達成することができるので、老後の資産形成において投資は非常に有効な方法です。

(出典:金融庁HP 資産運用シミュレーション)

投資経験未経験の方にとってはハードルが高く、せっかく勇気を出してスタートさせてもちょっと損失が出ただけで辞めてしまう方がほとんどです。

投資は常に利益が出続けることはありません。長期で続けることで徐々に利益が膨らんでいきます。

老後資産を投資で準備する場合、十分な知識、的確なアドバイス、資産形成にあった商品を選ぶ必要があります。

このページを見てもイマイチ分からない、という方は当店のファイナンシャルプランナーへご相談ください! さらに詳しく丁寧にお教えいたします。 ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問ください。

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ