金利上昇!今後の住宅ローン「変動金利」と「固定金利」、どっちを選ぶべき?FPが詳しく解説

更新日 2023/10/17

物価高圧力が強まるなか、日銀が今はマイナスとなっている短期の政策金利を引き上げる可能性が高まってきています。

特に注目されるのが「住宅ローン」への影響です。多くの人が変動金利型を使っており、その金利も上がるかもしれないためです。

利上げの開始時期やペース、住宅ローンへの影響をどう見るかを考察していきます。

1.変動金利と固定金利どちらが良いか

結論からお伝えすると、現在新たに住宅ローンを借りる人の9割が変動金利を利用していますが、適切な選択と言えるでしょう。

変動金利が上昇するのはかなり先であり、上昇幅も限定的と考えられています。

今後も変動型で借り続けるのが得策であり、固定金利型への借換えは賢明ではありません。

変動金利をおすすめするのには、大きく2つ理由があります。

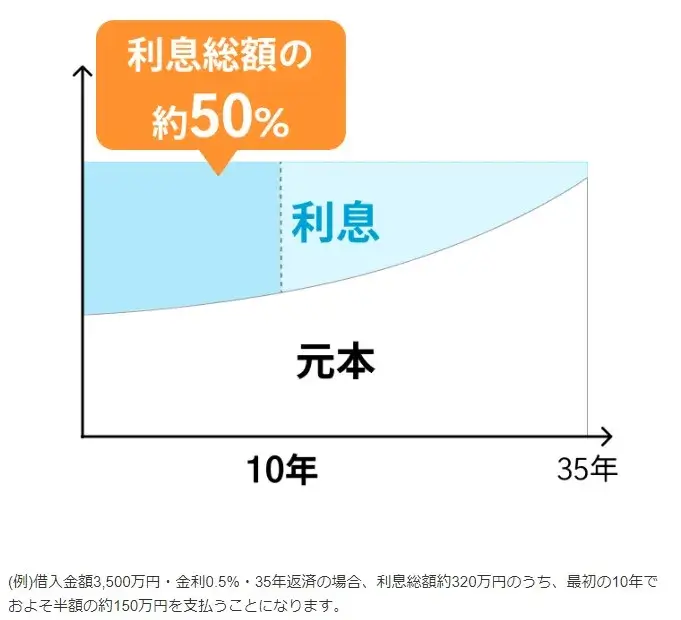

①.最初の10年で利息の半分を支払うことになる

②.変動は基準となる金利指標が上がってきていない

①最初の10年でほぼ半分の利息を支払う

住宅ローンは返済の初期、特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」という方法で返済します。

これは返済の初期ほど利息返済の割合を高めることで毎月の返済額を一定にし、住宅ローン利用者が返済しやすくするためです。

裏を返すと、残高が多く残っている返済の初期ほどより多くの利息を支払うことになり、返済期間が35年の場合、利息総額の半分近い金額を最初の約10年で支払うことになります。

そのため、返済総額を抑えるためには、返済初期ほど低い金利を利用することが肝心です。

より金利水準の低い変動金利であれば元本返済が早く進むので、万が一将来的に金利が上がるようなことがあっても、返済額の増加を抑えることができます。

②変動金利は基準となる金利指標が上がってきていない

次に、変動金利と固定金利では基準となる金利指標が異なっており、変動金利のベースとなる指標が上がっていない点が挙げられます。

変動金利は「短プラ(短期プライムレート)」と呼ばれる金利指標の影響を受けていますが、短プラは2009年頃から全く変化がない状態です。

また、日銀の金融緩和は

・短期金利を-0.1%のマイナス金利にする(住宅ローンでは変動金利に影響)

・長期金利を一定の変動幅の中でコントロールする(固定金利に影響)

という二本柱になっており、長期金利については12月に政策修正されたものの、依然として短期金利についてはマイナス金利政策が維持されています。

銀行間競争も踏まえると、変動金利は今後も安定した低金利が続くと予想されます。

2.今後の金利はどうなる?

ここで重要なのは、住宅ローンは基準金利から優遇幅を引いた金利(適用金利)で貸すのが通常であり、優遇幅は当初借入時の値が完済まで維持される点であることです。

一般的に新規に借りる人の優遇幅は日銀のマイナス金利解除の時に縮小する可能性があるものの、基準金利自体はマイナス金利解除よりも先のゼロ金利政策終了の時になってようやく上昇すると考えられます。

新規に借りる人の適用金利は優遇幅の縮小があるマイナス金利解除の時に上昇する可能性がありますが、時期としては2030年前後と予想されます。

一方、既に借りている人の適用金利上昇は基準金利自体が上昇するゼロ金利解除の時になるのが一般的とみられ、さらに遠い将来です。

マイナス金利解除に時間を要する理由として「物価情勢」があります。直近の物価高は持続性に欠け、日銀が目指す賃上げを伴う2%物価目標の持続的な実現は2030年ころになると考えられます。

そのころになると、バブル世代の退職を受けた労働市場の需給ひっ迫が本格化して賃上げが定着するでしょう。そこでマイナス金利解除がようやく決まり、その後のゼロ金利解除にもつながるかもしれません。

ただし、日銀による利上げはよくて1.0%くらいまでで、それよりも低い金利にとどまる可能性もあります。人口減少が進む日本の経済力が今後強くなることは到底考えられないため大幅な利上げにはつながらないでしょう。

今の全期間固定(35年)ローンの適用金利は1.8%程度であり、変動金利は0.4%程度のため差が約1.4%。日銀の利上げが合計0.5~1.0%程度なら変動金利は現時点の固定金利を上回らない計算になります。

仮に上回ることがあっても、逆転現象がローンの完済まで続くとは考えにくいものです。

そのため、固定金利よりも変動金利で借りた上で、固定金利よりも返済負担が軽い分を資産形成の運用や積み立てに回して利回りを求めることが適切といえるでしょう。

3.まとめ

住宅購入の際や借り換えを検討される場合は、当店でシミュレーションができます。

当店は県内初の「モゲチェック」取扱店であり、住宅ローン検討している方へのシミュレーション無料診断のご案内も行っています。

まだ物件が決まっていない方でも可能です。ぜひお気軽にお問い合わせください。

みんなの保険屋さんでは、生命保険・損害保険のご相談以外に、資産形成・資産運用のアドバイスや類似商品の比較、住宅ローンや税制相談、家計全体の収支見直しなどお金に関わるご相談を幅広く承っております。

経験豊富なファイナンシャルプランナーが1つ1つ丁寧に回答いたします。

下のバナーの「LINEで相談する」から友達登録していただき、チャットにご相談内容をご入力ください。

イオンタウン郡山店 窓岩

銀行経験を含め10年以上金融業界に勤めているため、実体験に基づく投資信託・NISA・iDeCo等資産運用や住宅ローンアドバイスなどもお任せください!

「これが当たり前だと思ってたけど、国によって違うんだね。」

「これが当たり前だと思ってたけど、国によって違うんだね。」 「アメリカでは風邪程度では病院に行きません。診察を受けるだけで200ドル=29,000円ほどかかるからです。」

「アメリカでは風邪程度では病院に行きません。診察を受けるだけで200ドル=29,000円ほどかかるからです。」