春から大学に通う子の保護者の方へ 奨学金制度を知りましょう!

更新日 2023/06/28

大学進学の費用は家計の大きな支出の一つです。

文部科学省の令和2年度学校調査によると学部に進学する人は、過去最多の

約262万人となっており、学生の二人に一人が大学に進学しています。

本来は子供が小さいうちから時間を掛けて用意するのが望ましいですが、

用意していた教育資金も希望の進学先によっては費用も異なり、更に下宿の

費用も掛かる可能性もあります。

そこで少しでも家計の負担を減らすために有効なのが「奨学金制度」です。

〇奨学金制度とは

経済的に余裕がなく修学が困難な生徒に対して、進学に必要な学費や

生活費を支援する制度です。奨学金制度は国や自治体、大学、企業、

NPO法人などがそれぞれ制度を設け、学生を支援しています。

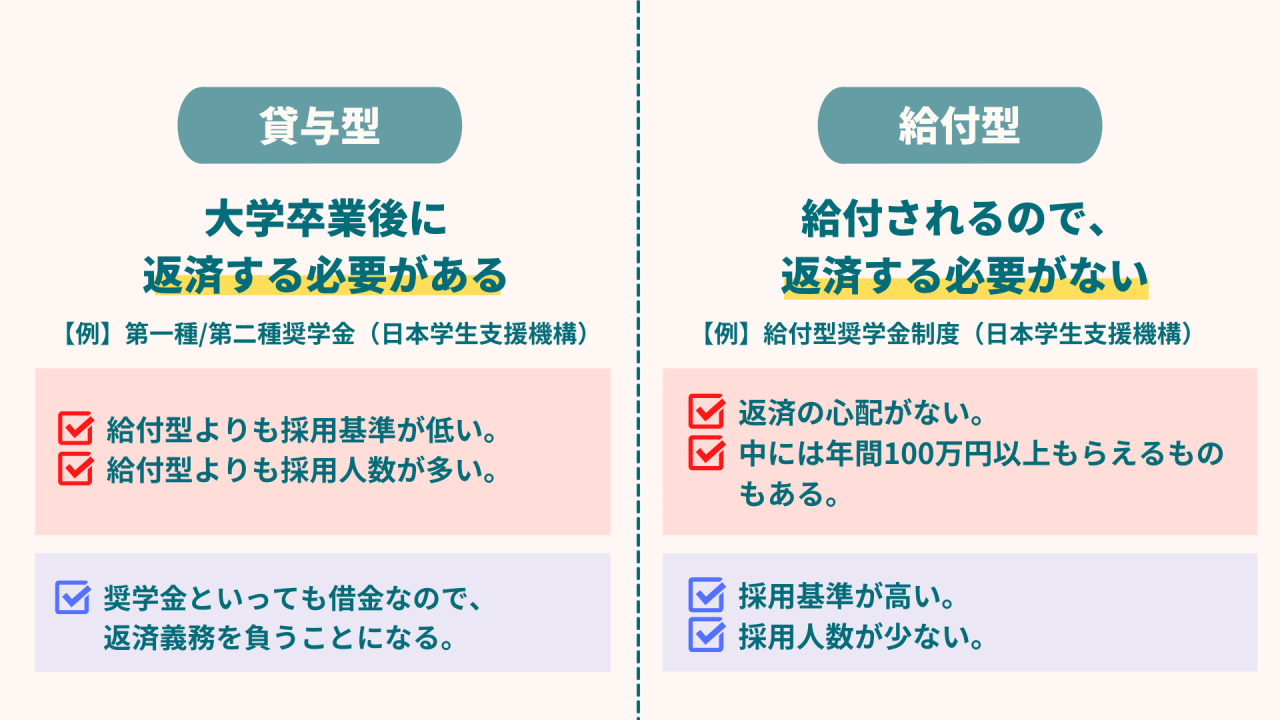

奨学金には大きく分けて「給付型」と「貸与型」の2種類があります。

給付型は文字の通り、団体から「給付」されるため返済が不要な型です。

かなり魅力的ですが、その分要件が高く、採用人数も少ないため限られた

が支援を受けることができます。

貸与型は、学校卒業後に返済が必要な型です。採用人数が多く、一定の条件

(世帯収入や学力)を満たすことで支援を受けることができます。

更に無利子のタイプ、有利子のタイプがあります。人気が高いのは当然

無利子タイプですが、選考条件が厳しいことから有利子タイプを選択する

奨学生が増えてきています。

〇どこから奨学金を借りるのか

大きく「公的奨学金」と「民間奨学金」の2種類に分けることができます。

公的奨学金:国や地方自治体によるもの

公的な奨学金で多くの学生が利用しているのが、国の独立行政法人である

日本学生支援機構の実施する奨学金で、学生の約3人に1人が利用しています。

民間奨学金:学校独自や育英団体等によるもの

〇いくら借りれるのか。または給付されるのか

今回は最もメジャーな日本学生支援機構を例に説明します。

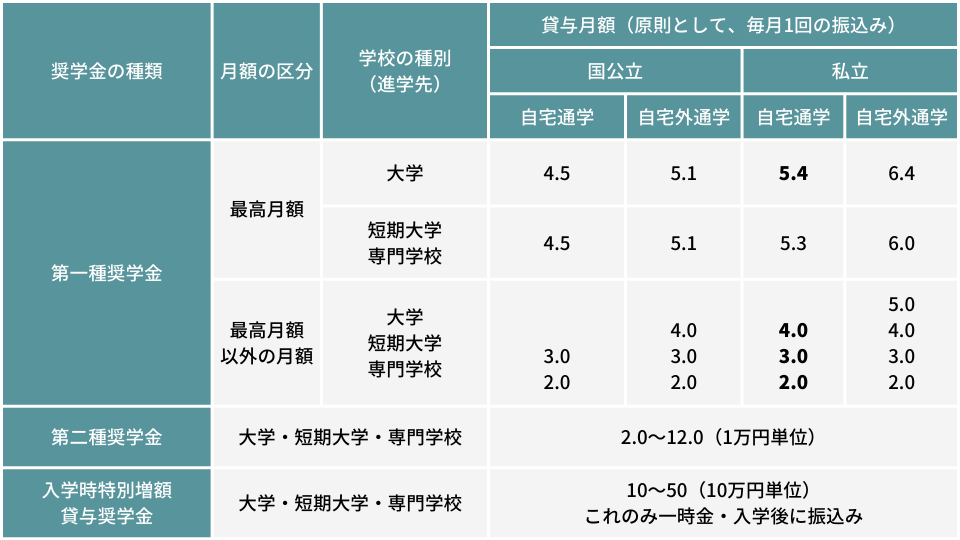

貸与奨学金(第一種)の場合

無利子の「第一種奨学金」は、

・学校の種類(大学・短期大学・専修学校)

・設置者(国公立・私立)

・通学形態(自宅・自宅外)

別に定められた金額から選択できます。 たとえば、私立大学に自宅通学する

場合、選択できる貸与月額は5.4万円、4万円、3万円、2万円となります。

貸与奨学金(第二種)の場合

有利子の「第二種奨学金」は、「第一種奨学金」と異なり、学校の種類等に

関わらず、月額2万円~12万円(1万円単位)までの間で選択出来ます。

金額の多寡による審査の不利益はありません。

給付奨学金の場合

支給額は以下の通りです。なお、奨学金支給期間中、毎年、奨学生本人及び

生計維持者(父母等)の経済状況に応じた支援区分の見直しを行い、

10月以降の1年間(家計急変事由が適用されている場合は、3か月ごと)の

支援区分が決定されます。

〇奨学金の使い道

奨学金の使い道は規定がないことが多く、日本学生支援機構の奨学金も

使用用途に関する制約は設けられていません。そのため原則としては、進学に

必要な費用として使うように支給されますが、1人暮らしの家賃代、

教材費としても奨学金を利用している人は多いようです。

奨学金の手続きは大学受験前の夏から開始します。

制度を利用するか、家計をもとに決断するにはライフプランを行うのが

一つの手です。

ファイナンシャルプランナーが常駐する「みんなの保険屋さん」では

ライフプランの相談も多く受けています。

詳しく丁寧にお教えいたします。 相談は近くの店舗へ

ご来店いただくか、当店の公式LINEからチャット等でご質問ください。

ドン・キホーテ会津若松店(旧アピタ会津若松店)

星 拓見