万が一に備えるならこれ!おひとりさまにおすすめな保険3選

更新日 2024/06/10

2023年に公表された国勢調査では、生涯独身で過ごす人の割合が男性では28%、女性では18%と過去最高の数値となりました。

近年急激に増えており、2030年には男性の3人に1人が、女性の4人に1人が生涯独身となる予測も出ています。

これは日本だけでなく、欧米などの先進国でも同様の傾向が見られます。

そんな背景がある「おひとりさま」ですが、独身ならではのリスクがあり、備えるべき保険の形も変わります。

本記事では、おひとりさまに必要な保険と、損をしない為の加入方法について解説します!

1.高額な入院治療費に備える保険

2.働けなくなった時の保険

3.老後の生活に備える積立保険

4.おひとりさまに不要な保険は?

1.高額な入院治療費に備える保険

まずは病気やケガをして入院してしまったときの治療費に備える「医療保険」です。

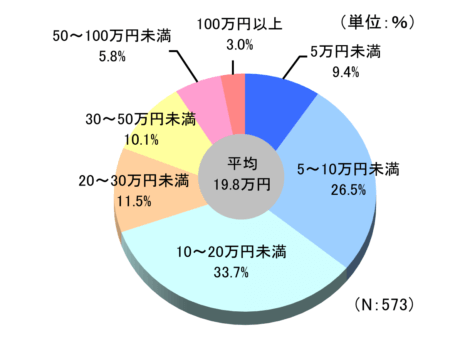

1回の入院でどれくらいの費用がかかるかご存じでしょうか?下の円グラフをご覧ください。

- (注1):過去5年間に入院し、自己負担を支払った人をベースに集計。

- (注2):高額療養費制度を利用した場合は利用後の金額。

- (注3):治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

10万~20万という割合が一番高く、3人に1人は20万円以上かかっています。

貯金でなんとかなる出費ですが、入院すると給料が減ります。

入院をしていても、賃貸住まいであれば家賃が発生しますし、税金や社会保険料なども変わらず納めなければいけません。

収入が減ったのに支出は変わらず、治療費がそのまま上乗せされるので入院した月の赤字は想像以上です。

自身の生活費を全て自分一人でなんとかしなければならないので、重要な保険の一つです。

また、医療保険には様々な特約=オプションが存在しますが、先進医療特約はほとんどの人が付帯していると思います。

先進医療とはその名の通り、先進技術を用いた治療方法なのですが、健康保険が適用にならないため完全自己負担となってしまいます。

種類によっては300万かかる治療もありますが、先進医療特約に入っていれば全額保険会社が負担するので安心です。

医療保険は病気やケガによる入院や手術をした際に給付金が受け取れる保険です。

1回の入院で10万~20万程度受取れる保障に入っておけば、ほとんどの場合は自己負担なく治療費を払う事ができるでしょう。

2.働けなくなった時の保険

次は働けなくなってしまった時の保険です。

病気やケガをした場合、退院してすぐに社会復帰できるものばかりではありません。

脳梗塞で障害が残れば長いリハビリが必要になります。

また、大腸がんで人工肛門となった場合は罹患前の仕事を変わらず続けることは困難でしょう。

先ほど紹介した医療保険は、入院や手術した場合にのみ給付金がおりるので、リハビリ生活や障害状態となった場合は給付金が出ません。

そこで役に立つのが「就労不能保険」です。

働かなくても良いくらい貯金がある人は不要ですが、現役世代の独身者の貯金額中央値は以下の通りです。

| 年代別貯蓄額の中央値 | 中央値 |

| 20代 | 20万円 |

| 30代 | 75万円 |

| 40代 | 53万円 |

| 50代 | 53万円 |

これを見ると、働かずにリハビリや自宅療養に専念できる期間は2,3ヶ月程度しかないということが分かります。

就労不能保険は長期間働けない状態となったときに、毎月決められた保障額を受取ることができる保険です。

月給30万円の会社員であれば、20万円は傷病手当金として受け取れるので、減ってしまった10万円を保険で受け取れるように設計すると良いでしょう。

3.老後の生活に備える積立保険

3つ目は貯蓄を目的とした保険です。

おひとりさまは現役世代はもちろん、老後も生活費は自分一人の収入でやりくりしなければいけません。

皆さんは、老後もらえる年金額をしっかり把握していますか?シミュレーションしてみましょう。

まず年金は2種類に分かれています。

老齢基礎年金と老齢厚生年金です。

基礎年金は全員が対象です。40年間支払った方が受け取れる金額は年間約79万円です。

老齢厚生年金は会社員の方が対象です。所得に応じて受け取れる額に差があります。

たとえば在職期間中の平均年収が400万だった方で、40年間働い方は年間88万円受給できます。

先ほどの基礎年金79万円と合わせると167万=月139,166円を受給することになります。

年金受給額14万円から介護保険料などが引かれ、手取りはさらに減ります。地域にもよりますが12万~13万円程度でしょう。

最近、物価上昇が騒がれていますが急に始まった話ではありません。

ずっと前から年間1%程度のインフレは進み続けており、今後もインフレは続く見込みです。

今の物価でさえ月12万円の手取りでは厳しいのに、将来はもっと厳しくなるので、年金以外にも貯蓄が必須であることは明らかですね。

老後の生活費として、現金貯金も良いのですが積立型の保険を活用してみてはいかがでしょうか。

個人年金保険、終身保険、変額保険などは積立型保険の代表的なものです。

毎月決まった保険料を一定期間支払い、満期金や解約返戻金として運用成果を受取ります。

種類によって増え方やリスクは様々なので、自分にあった商品はどんなタイプなのか、みんなの保険屋さんでご相談ください。

4.おひとりさまに不要な保険は?

おひとりさまにとって大きな死亡保険はそこまで重要ではありません。

死亡保険は養う家族がいる場合には最優先の保障ですが、おひとりさまは最低限のお葬式代や遺品整理代程度を残せば問題ありません。

ただし、銀行にあるから大丈夫というわけではありません。

人が亡くなった場合、その方の銀行口座は相続手続きが完了するまで凍結されてしまいます。

身近な親近者が葬儀などを行いますが、その際の費用などを一旦立て替えてもらうことになってしまい迷惑がかかってしまいます。

死亡保険金は、受取人をあらかじめ指定することができ、請求書を出すだけですぐ支払われるので相続手続きを待つ費用がありません。

200~300万円程度の整理資金は加入しておくべきでしょう。

近くに親族がいない場合は、任意後見人制度を利用する事も検討しておくべきでしょう。

おひとりさまに必要な保険について解説してきました。

独身でなくとも、事実婚や同性パートナーといった方にも当てはまる内容となっています。

社会保障制度の恩恵が受けにくいので、自分でしっかり備えておきましょう!

保険商品選びに困ったら、みんなの保険屋さんにお任せください。

ひとりひとりに合ったぴったりのプランをお作りいたします。

ご相談は便利なWEB予約をご利用ください。

ご相談はLINEか、公式予約フォームからご予約下さい。

対面でのご相談希望の方はこちら

![]()

吉田 康貴/みんなの保険屋さん ファイナンシャルプランナー 資産運用、住宅ローン、ライフプランニングの相談を中心に年間100組以上の相談を担当する。

関連記事/合わせてこちらの記事もどうぞ