地震保険の中途付帯などについて解説!

更新日 2024/08/25

8月8日に宮崎県で発生したマグニチュード7.1の地震で、気象庁は「南海トラフ地震」の可能性が高まっていると発表しました。

福島県でも東日本大震災の経験から「地震保険」の重要性が再確認され、問い合わせが多くなっています。

そもそも地震保険とはどのような保険かご存じでしょうか。

地震保険とは・・・

通常の火災保険では対応できない、地震・噴火・津波による、火災・損壊・流出などによる被害を補償する保険です。

よく間違いが多いケースとして、「地震が原因による火災」は火災保険ではなく、地震保険が適用となります。

また、地震保険は地震保険法に基づき、民間の損害保険会社を通じて提供された地震保険を、政府が再保険しており、

どこの保険会社を通じて加入しても、「地震保険の補償内容や保険料は一緒」になります。

また、地震保険は単体では加入できず、火災保険と一緒だと加入することが出来ます。

ご自身で加入中の火災保険には「地震保険」は加入しているでしょうか?

もし加入していない場合には、途中から地震保険に加入する「中途付加」も可能です!

損害保険を取扱する代理店にて確認できますので、ぜひ当店みんなの保険屋さんまでご連絡ください。

地震保険加入にはいくつかお得なポイントがありますので、こちらもチェックしておきましょう。

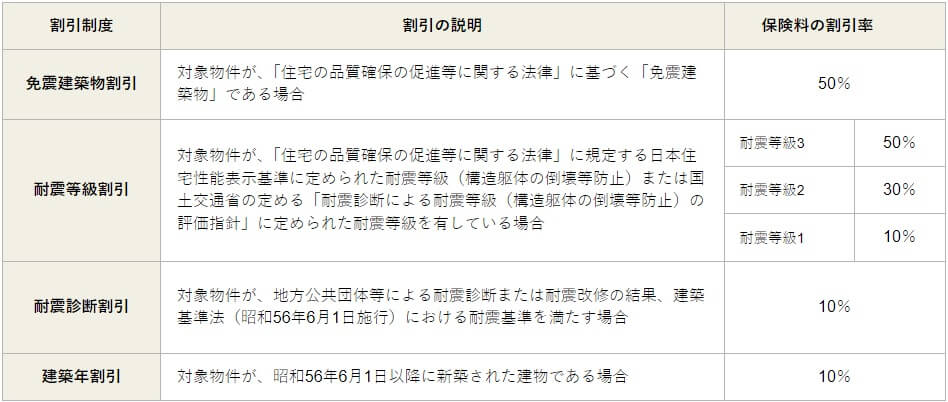

ポイント① 割引制度がある!

※財務省 地震保険制度の概要 参照

最近では長期優良物件として、耐震性等が強い家が建てられますから、その分割引になるという事ですね。

また築年数割引等も使用できますので、ご自宅はどの割引が当てはまるかも確認しておきましょう!

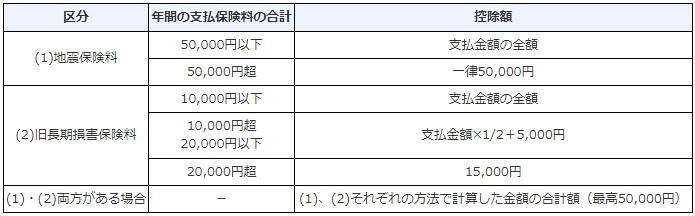

ポイント②地震保険料所得控除制度がある!

※国税庁 地震保険料控除 参照

会社員の方は、年末の保険料控除で地震保険料控除の枠も使用できるようになりますので、お得です。

続いては、地震保険の加入意義について解説いたします。

その①:住宅ローンを組んでいる方

住宅ローン利用者は、地震の被害により住宅を立て直しになった場合には、新しい住宅との二重ローンとなります。

もちろん地震保険に加入していて保険金を受け取ることが出来れば、負担軽減となります。

その②:引っ越しや仮住まいの費用として

地震や津波の被害後に、その土地に住めなくなってしまった場合、引っ越し費用や仮住まいの費用がかかります。

その際に地震保険の保険金を充てることで、家計の負担軽減となります。

その③:震災後の生活費として

ご親戚や知り合いの元へ引っ越した場合でも、当面の生活費が必要となります。

仮にいままで勤めていた仕事ができなくなってしまった場合には、収入減も考慮しなければなりません。

その際にも地震保険の保険金が家計の負担を軽減してくれます。

東日本大震災、南海トラフ地震など、日本に住むうえでは大きな地震による被害は考えなくてはいけません。

もう一度、ご自身が加入中の火災保険の内容を見直してみてください。

保険金額は妥当ですか?地震保険は加入していますか?家財保険は加入していますか?

年々保険料も値上がりしていますから、早めの見直しが重要です。

困った際にはぜひ、当店「みんなの保険屋さん」にお任せください。

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただ

ければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

会津若松店 阿部