扶養内で働く方必見!10月から社会保険の適用範囲が拡大!あなたの働き方にどう影響する?

更新日 2024/06/22

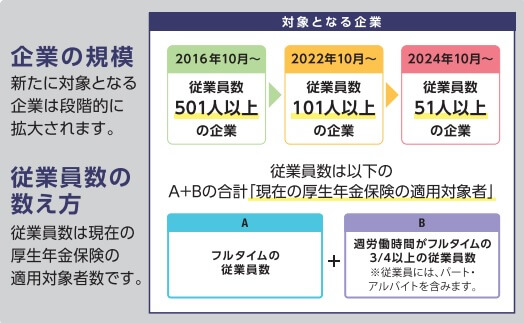

2024年10月より、社会保障の適用が拡大されます。

企業規模の拡大として、従業員数 51人以上の企業が対象となるため、

より多くの方が社会保障への加入が可能となります。

※厚生労働省 社会保険適用拡大ガイドブックより

厚生労働省 社会保険適用ガイドブック ※外部リンクへ飛びます

そもそも社会保障とは、公的な保険制度の事で、相互扶助の精神のもと、

病気やケガ、障害、介護、失業など、不測の事態に備えたセーフティネットです。

「社会保険」では、主に年金・医療・介護の分野があり、

病気やケガをしたとき、介護状態になった時、老後の年金を受け取るときなど

国民の生活の安定を図ることが目的の保障です。

また、「社会福祉」では、障害者や母子家庭などの方へ対し、安心して社会生活が送れるよう、

公的な支援を行う制度です。

「公的扶助」は、生活困難者に対して、最低限の生活を保障し、自立をてだすけする制度です。

中でも、今回は「社会保険」の「公的年金」について詳しく見ていきたいと思います。

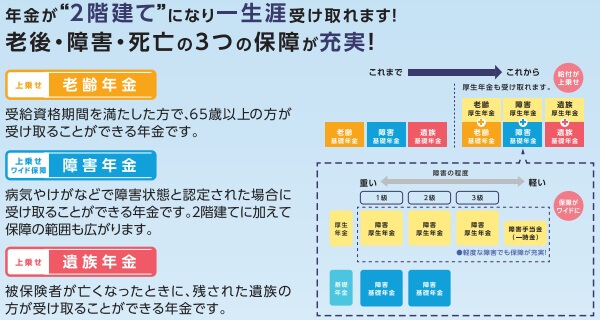

社会保障への加入メリットとして、年金が二階建てとなり、厚生年金を上乗せして受け取ることが出来ます。

主に公的年金制度は3つの保障(老齢・障害・遺族)があり、全てで給付が上乗せされますので、

老後資金をご自身で貯めていくのは不安・・・なんて方には、非常によいことですね。

※厚生労働省 社会保険適用拡大ガイドブックより

さらに、ご加入のメリットとして

「傷病手当金」、「出産手当金」が給付対象となり、医療保険が充実されます。

※「傷病手当金」

⇒病気やケガで、働くことが出来ない場合、その分の給料が減少してしまいますが、

給与の2/3相当が支給される制度です。

「出産手当金」

⇒出産手当金とは、出産のために会社を休んだ際に支給される手当のことです。

出産の日以前42日目(双子など多胎妊娠の場合は98日目)から、

出産日の翌日以後56日目までの範囲内で、会社を休んだ期間について支給されます。

こちらも給与の2/3相当額が支給されます。

ここまではメリットについて解説いたしましたが、注意点も確認しましょう。

注意点としては、従来、配偶者の扶養の範囲内で働いていた場合、

月々の保険料が給与から差し引かれるため、勤務時間によっては手取り額が減る可能性があることです。

これまでは被扶養配偶者の年収が130万円を超えると、保険料負担が新たに発生していました。

社会保険料の支払い分が増え、手取りが減っていましたが、10月以降は少し変わります。

これからは所定内賃金が月額8.8万円以上などの要因を満たすと、厚生年金・健康保険へ加入し、

保険料負担が発生しますが(労使折半)、その分保障も充実します。

厚生労働省に社会保険適用拡大の特設サイト(動画など)もありますので、

こちらも是非ご確認ください!

注意点の部分は、手取り額が減ってしまう方がいる点でしたが、

老後・障害・遺族の各種年金制度が充実することは、いいことですね。

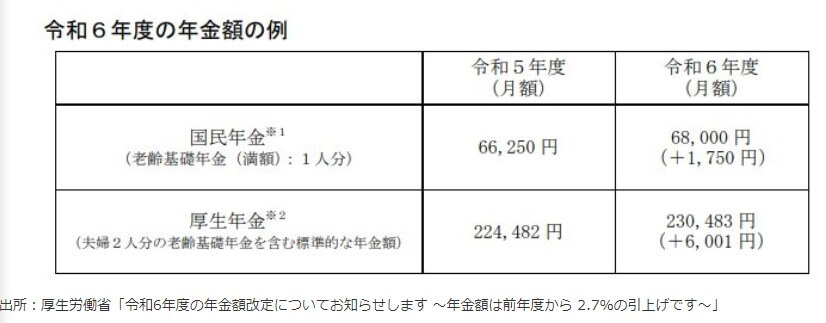

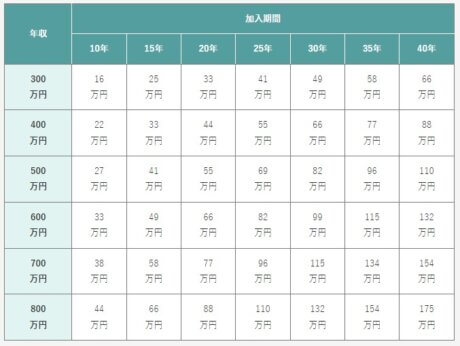

老後年金は、老後生活の支えとなる重要な収入ですから、

日々の生活での家計管理も需要ですが、一度老後年金がどのくらいになるか知っておきましょう。

扶養内で働くか、扶養を外れて働くかについてはこちらの記事でさらに詳しく解説しています。

【2024年4月最新版】年収の壁をわかりやすく解説!扶養内or扶養外?損をしない働き方は?

みんなの保険屋さんでは、生命保険・損害保険合わせて20社取り扱っており、幅広いプラン設計が可能です。

お客様ひとりひとりとじっくり相談し、ご希望の保障や予算に合わせた提案をいたします。

担当するスタッフ全員がファイナンシャルプランナーの資格を有しているので安心してご相談ください。

福島市、郡山市、会津若松市、および近いエリアにお住いの方は、みんなの保険屋さんへお越しください。

相談は店舗へ直接のご来店はもちろん、電話や公式予約フォームから事前予約も可能です。優先的にご案内いたします。

また、来店する前に質問をしたいという方は、公式LINEをご利用ください。チャットでご質問を入力いただければ、スタッフが回答いたします。

いずれも相談料、利用料すべて無料です。お気軽にお問い合わせ下さい。

会津若松店 阿部