iDeCoの受取時に税金がかかる?節税になる制度じゃないの?FPが徹底解説!

更新日 2024/07/09

老後の生活費の準備としてiDeCo(個人型確定拠出年金)を検討、利用している方は多いと思います。

iDeCoの最大の特徴として節税効果があると思いますが、受取時に税金がかかることはあまり知られていません。

この記事では、iDeCoの特徴やメリット、受取時の注意点などについて解説します。

1.iDeCoの仕組み

2.iDeCoのメリット

3.iDeCoのデメリットと受取時の注意点

4.iDeCo以外の老後対策方法

5.老後の生活費を準備し始める前に知っておいてほしいこと

1.iDeCoの仕組み

iDeCoとは老後受け取れる公的年金とは別に、プラスして受け取れる私的年金制度の一つです。

自分で決めた掛金を積み立てて運用し、60歳以降に受け取ることができます。

公的年金と違い、加入は任意です。

また運用方法を自分で選ぶことができ、変動のない預金型や、株や債券などで積極的に運用する方法など自由に選べます。

2.iDeCoのメリット

主婦の方や自営業の方は、会社員の方と比べ老後の年金が少ないという問題があります。

これは会社員の方が国民年金と厚生年金の2つ受け取れるのに対し、主婦や自営業の方は国民年金しか受け取れないことがあります。

そういった方がiDeCoで自分で積立てることで、老後の年金を増やすことができます。

また、iDeCoには3つの税制優遇があります。

①毎月積み立てる掛金が所得から控除される

②運用益が非課税

③受取金に対する控除がある

①毎月積み立てる掛金が所得から控除される

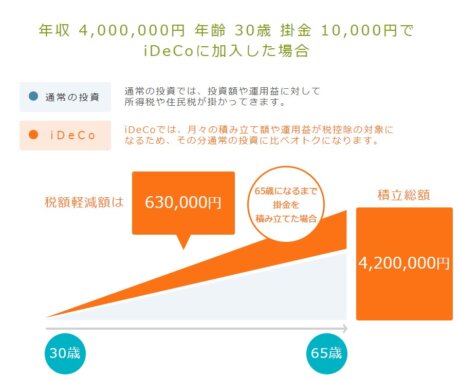

例えば毎月1万円、年間12万円積立てた場合、その年の所得は12万円低く申告できます。

所得税、住民税が安くなるため節税効果が得られます。

30歳男性が毎月1万円を65歳まで積立た場合の節税効果

②運用益が非課税

株や債券で運用した際、通常であれば利益に対し課税されます。(通常20.315%)

iDeCoで運用し得た利益は全額非課税なので、効率的に資産を増やすことが可能です。

例:株式投資で運用した場合

100万円投資して、10万円の利益が出た時、約2万円の税金がかかり、儲けは8万円。

iDeCoで運用した場合

100万円投資して、10万円の利益が出た時、非課税なので儲けはそのまま10万円。

※さらに100万円の投資額分、所得控除がかかるので節税効果分を考えればさらにお得!

③受取金に対する控除がある

60歳になり積み立てたお金を受取る方法は3つあります。

・一括で受け取る

・5年~20年の有期年金として分割で受け取る

・一部を一括で、一部を年金で受け取る

一括で受け取る際には「退職所得控除」が、年金で受け取る際には「公的年金控除」の対象となり、働いて得る所得よりも優遇されます。

3.iDeCoのデメリット

老後の年金を増やしたり、節税効果などがあるiDeCoですがデメリットもあります。

・60歳まで引き出すことができない

・元本割れするリスクがある

・手数料がかかる

・金融機関によって手数料や運用商品が異なるので、選ぶには知識が必要

・受取時に税金がかかる

・掛け金に上限がある

などのデメリットがあります。

やれば必ずお得になるわけではありません。始める前にFPに相談しましょう!

4.iDeCo以外の老後対策方法

iDeCo以外にも様々な老後対策方法があります。

・NISA(株式投資)

少額投資非課税制度のことで、株や投資信託で儲けが出た場合は通常20%程度の税金がかかります。

NISA制度を利用すると儲けは全額非課税となります。iDeCoと似てますね。

NISAはiDeCoと違い、いつでも売却することで現金に変えることが可能です。

また、ネット証券を利用すると購入手数料はかからず、ファンドごとの信託報酬手数料のみで済みます。

購入金額に上限はありますが、iDeCoよりもはるかに高い上限です。

つみたて投資枠で年間120万、成長投資枠で240万もあり一般的な収入の方は十分な上限です。

通算でも1800万まで投資できるため、老後2000万問題もほぼクリアできそうですね。

ただし、株や投資信託が投資対象のため、相場によっては損をするリスクもあります。

投資対象も非常に多く、知識豊富な人でなければ選ぶのは難しいかもしれません。

必ずファイナンシャルプランナーなどの専門家に相談するか、しっかり調べてから始めましょう。

・貯蓄型保険

個人年金保険や終身保険など、一定期間保険料を支払った後、満期金や解約返戻金としてお金が戻ってくる仕組みです。

リターンは小さいものの、リスクが小さく安定志向の方に向いています。

毎年、年末調整で控除を受けることができ、節税効果もあります。

・外貨預金

日本円は預金していても利息はスズメの涙ほどですが、海外には大きな利息が付く通貨もあります。

信用度と金利の高さから米国ドルが一番人気です。

2024年7月時点での米国ドル定期預金は5%というものもあります。

日本の定期預金金利が、高くても0.5%ですからその差は10倍です。

一方でデメリットとして、外貨預金をする場合、円を外貨に交換する相場=レートが常に変動しています。

タイミングによっては損をすることもあるため、注意が必要です。

いずれもリスク(結果のブレ幅のこと リスク≠危険度)があります。

しかし、正しい知識と運用方法を持って使えば現金預金にはない大きなリターンを得ることができます。

証券会社や銀行などは、今がチャンスと大量の広告を打って顧客を取り込もうとしています。

中には手数料が高く、リターンが少ないぼったくりのような商品もあるので注意が必要です。

始める前にしっかり仕組みを学び、時にはファイナンシャルプランナーにアドバイスを貰ってから始めましょう。

5.老後の生活費を準備し始める前に知っておいてほしいこと

現金預金のみで貯めるのも悪くはありませんが、日本円という金融資産に投資しているのと同義です。

日本円は今、急激に価値を落としています(円安)。

多くの品目や資源を輸入に頼っている日本において、円の価値が下がることは物価上昇を意味しています。

日本円で現金預金だけをするというのは、価値が下がっている金融商品を買い続けるのと同じことです。

物価が上昇し続けている中、大暴落中の通貨だけを持つとどうなるか。

もちろん生活は苦しくなって当然です。

どれだけ給料が上がっても(実際には上がっていませんが・・・)物価上昇&通貨価値暴落のダブルパンチが勝ります。

物価上昇に負けない資産を作るには、強い通貨を持つか、通貨以外の資産を持つしかありません。

貯金だけで大丈夫だった時代は、円という通貨が世界的に強かった時代です。

今は多少のリスクを承知したうえで外貨や株といった金融資産を持たなければ、強い資産形成ができない時代なのです。

日本人は勤勉ですが、お金の話となると途端に偏差値が低くなります。

金融リテラシーを高め、インフレ時代を乗り切りましょう!

みんなの保険屋さんはファイナンシャルプランナーが常駐する保険代理店です。

保険の見直し相談だけでなく、社会保障や税金、投資の相談なども人気のサービスです。

ワンストップでお金の悩みが全て解決できる当店をぜひご利用ください!

福島県内に住む方は最寄の店舗で、県外の方はオンライン相談かLINEのチャット相談が便利です!

下のバナーから好みのサービスへどうぞ!

この記事を見た人におすすめのページ

2024年6月開始の定額減税制度!あなたの家計にどう影響するか?