【2025年9月まではポイント付与は違法とならない】

今回の制度改正が執行されるのは2025年10月からの予定です。

2024年のふるさと納税はもちろん、2025年9月までは各ポータルサイトのポイント還元は続くことが予測されます。

ふるさと納税の寄付は年末に集中することが多いですが、2025年は9月までの駆け込み需要が発生するでしょう。

更新日 2024/07/05

〇2025年10月からふるさと納税ポイント付与サイトの禁止

総務省は「利用者に対しポイントを付与するサイトを通じて自治体が寄付を募ることを2025年10月から禁止する」などの制度改正を含めた、ふるさと納税制度のルール見直しを発表しました。

ここではルールの変更が今後のふるさと納税にどのような影響を与えるか、解説していきます。

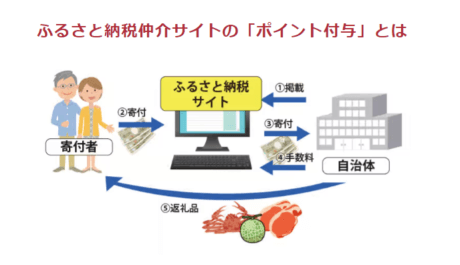

ふるさと納税の受付や運営は各自治体が行っています。

一方で、返礼品などの特典を広く一般に知ってもらわなければ、なかなか多くの寄附が得られません。

そのため、情報拡散力のある「ふるさと納税サイト」に仲介をしてもらい広く宣伝を行うことで、認知度のアップを図っています。

そして「ふるさと納税サイト」を通すと手続きが簡略化されてスムーズに寄付できるように工夫されているので、利用者にもメリットがあります。

また、利用特典としてポイント還元を受けられるサイトも多数あり、貯めたポイントをふるさと納税や他の買い物でも利用できます。

2024年6月25日現在、ふるさと納税の比較サイト「ふるさと納税ガイド」に掲載されている22のポータルサイトのうち、半分以上のサイトがポイント還元を行っています。

複数の条件をクリアすると寄付金額に対して最大30%以上のポイント還元を受け取ることができるサイトや、抽選に当たると最大50%相当のAmazonギフト券がもらえるサイトもあります。

今回の制度改正が執行されるのは2025年10月からの予定です。

2024年のふるさと納税はもちろん、2025年9月までは各ポータルサイトのポイント還元は続くことが予測されます。

ふるさと納税の寄付は年末に集中することが多いですが、2025年は9月までの駆け込み需要が発生するでしょう。

2025年10月からは、ポイント還元を行うポータルサイトから自治体に寄付申込をすることが出来なくなりますので、実質的にポータルサイトからのポイント還元は終了します。

総務省は今回の制度改正の趣旨として次のように述べています。

ポイントを付与する仲介サイトを通じた募集を禁止することで、自治体がサイトに支払う手数料を減らすことができれば、集めた寄付をほかの事業に使えるようになるのではないか

確かに手数料が下がれば経費率が下がり、自治体が自由に使えるお金が増える可能性があります。

その一方でポータルサイトを通しての寄付が減ってしまった場合、各自治体が寄付額を伸ばすためには各自マーケティング活動を強化する必要が出てきます。

1,700を超える自治体がそれぞれ日本全国へのマーケティング活動を頑張っても、非効率になってしまうリスクもあるでしょう。

ふるさと納税という制度はこれまで、各ポータルサイトのマーケティングが効率的に行われてきたからこそ利用者を順調に毎年伸ばしてきたとも言えるので、今回をきっかけに制度利用者の拡大が鈍化してしまうかもしれません。

なお、総務省が2024年6月28日に発表した資料にはポイント付与以外にも以下の禁止等について書かれています。

各ポータルサイトからのポイント還元が無くなっても、各自治体の事業者が提供する豪華な返礼品は引き続き受け取ることができます。

〇保険を使った節税術

生命保険は遺族の生活資金として重要ですが、相続税対策としても有効な手段です。保険金は早いタイミングで現金化できるため、葬儀費用や相続税の納税資金にも活用でき、場合によっては相続人同士の揉め事を解消する手段にもなります。

しかし契約内容によっては相続税以外の税金が発生することもあるため、保険商品の性質はしっかり押さえておかなければなりません。

今回は相続税対策として有効な生命保険の活用方法を解説します。

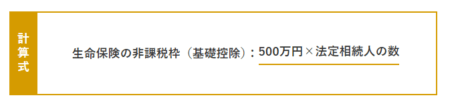

現金や預貯金を相続する際には非課税枠や特例がないため、額面どおりの相続税評価額となります。しかし死亡保険金には非課税枠(基礎控除)が設けられており、故人が生命保険に加入してれば課税遺産総額を減額できます。

また、節税対策とは関係ありませんが、主な相続財産が自宅だけの場合、取得した相続人から他の相続人へ代償分割もできるため、相続人同士の不公平感も解消されます。

遺族のためにまとまったお金も用意できるため、生命保険は相続税対策として上手く活用したい手段です。

生命保険では被保険者(保険をかけられている人)が死亡した場合に保険金を支払います。つまり生前の被保険者が保有する財産ではないため、民法上では相続財産に該当しません。ただし、相続税法上では相続財産とみなされる「みなし相続財産」になるため、遺産総額に含めて相続税を計算することになります。

保険金は残された家族の生活保障になるため、一定額までが非課税になります。

保険金から非課税額を差し引いた(控除)金額が相続税の課税対象となり、法定相続人1人につき500万円、2人いれば1,000万円を相続財産から控除できます。

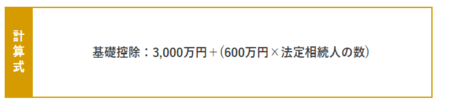

相続の際には課税遺産総額に応じた基礎控除が設定されており、生命保険の非課税枠も反映させて計算します。複雑な計算方法ではないため、具体例を挙げて生命保険の節税効果を検証してみます。

実際に相続税を計算する場合、以下の基礎控除額や税率等を反映させます。

相続財産の評価額に応じた税率及び控除額は下表のとおりです。

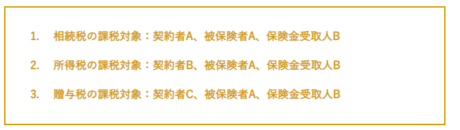

生命保険を契約する際は、契約者(保険料負担者)、被保険者、保険金の受取人をそれぞれ別にできますが、相続税対策にする場合は契約者と被保険者を同一人にしてください。「契約者=被保険者」ではない場合、保険金は所得税や贈与税の課税対象になってしまいます。

契約者=被保険者(保険料負担者)の場合、保険金は相続税の課税対象となり、生命保険の非課税枠も使えます。しかし贈与税や所得税が発生するケースもあるので、契約パターンについては以下を参考にしてください。

1 のパターンでは生命保険の非課税枠を使えますが、2 のパターンは一時所得とみなされ、保険金受取人のBには所得税が課税されます。ただし、保険金が支払い済みの保険料を上回った場合に限られており、その上回った金額にのみ所得税が課税されます。

3 の場合は保険料の負担者がCであるため、CからBへの生前贈与とみなされ、贈与税の課税対象になります。

〇クレカを使ったポイント貯蓄術

定期支出として、当たり前のように払っている保険料。しかし保険料を節約できる裏ワザがあります。少しの節約も塵も積もれば大きな支出。少しの面倒くさいを超えて、保険料も節約していきましょう。

毎月の生命保険料を払い込む方法は主に4つ。銀行口座から自動的に保険料を振替える「口座振替扱い」、保険会社から送られてくる払込用紙を使って、金融機関の窓口やコンビニなどで払い込む「振込扱い」、クレジットカードで払い込む「クレジットカード扱い」、それに、勤務先の会社経由で加入した団体保険に適用される「団体扱い(給与引去)」があります。

【おすすめの払い込み方法は、クレジットカードによる払い込み】

クレジットカード会社のポイントがつくからです。例えば100円で1ポイントがたまる還元率1%のクレジットカードを使って毎月1万円の保険料を支払うと、月100ポイント、1年では1,200ポイントもたまります。

ただし、全ての保険会社がクレジットカード払いに対応しているわけではありません。初回のみクレジットカード払いに対応というところもあります。

さらに、クレジットカードで支払える保険料には上限が定められていることがあります。1回分の保険料が月払は5万円以下、年払い、半年払いは10万円以下である場合など保険会社ごとに規定が違うので、保険会社のウェブサイトで確認してください。

生命保険料は月払よりも、半年払、年払という「まとめ払い」を選ぶとお得(割引)になります。どのくらいお得になるのかは保険会社や保険商品によって異なりますが、年払は月払にくらべて1~3%前後(現状は1%前後。古い保険は割引率が高くなる)安くなります。具体的な数字は、契約している保険会社に確認しましょう。

※この他の支払い方法として、「全期前納払」「前納払(数年分だけ払う)」などがありますが、現状はほとんど金利がつかない為、ほとんど割引がないので効果は期待できません。

年払の保険料をクレジットカードで支払うと、保険料の割引+クレジットカードポイント付与のWでお得になります。※クレカの使用については保険会社によって異なります。

このページを見て頂いて、貯蓄や資産運用のご相談など当店のFP(ファイナンシャルプランナー)がわかりやすくご案内させて頂きますので、是非お問合せください。

ご相談はお近くの店舗へご来店いただくか、当店の公式LINEからチャット等でご質問をお待ちしております。

福島ファイナンシャルプランナーズ株式会社/渡邊久仁

この記事を見た人におすすめのページ

2024年6月開始の定額減税制度!あなたの家計にどう影響するか?

2024年6月の生活費変動:電気・ガス代値上げや定額減税の影響と保険の重要性