社会人デビューのあなたへ。「はじめての保険」ガイド

更新日 2025/04/05

社会人デビューのあなたへ。「はじめての保険」ガイド

4月。いよいよ新社会人としての生活がスタートした方も多いのではないでしょうか。

慣れない通勤、職場での人間関係、はじめての給料──期待と不安が入り混じるこの時期は、生活の土台をつくる大切なタイミングでもあります。

そんな新生活のなかで、実は「保険」も見逃せない準備のひとつです。

今回は、社会人になったばかりの皆さんに向けて、はじめての保険選びに役立つ情報をお届けします。

① 社会人になったら保険は必要?その理由とは

学生時代は、親の保険に入っていたり、学校の共済に加入していたりと、自分で保険を選ぶ機会は少なかったかもしれません。

しかし、社会人になると、万が一のケガや病気による治療費、働けなくなった場合の生活費など、あらゆるリスクが「自己責任」となります。

特にひとり暮らしを始めた方は、入院や長期療養になった場合、経済的に困窮するケースもあります。

だからこそ、万が一に備えて「自分を守る手段」として、保険の加入を検討する必要があります。

② 最初に考えたいのは「医療保険」

まず検討したいのが医療保険です。

医療保険は、入院・手術などの治療にかかる費用をカバーしてくれる保険で、若くて健康なうちに加入すると、保険料が割安になるメリットがあります。

日本には健康保険制度があるとはいえ、自由診療や先進医療を受ける場合、高額な自己負担が発生することも。

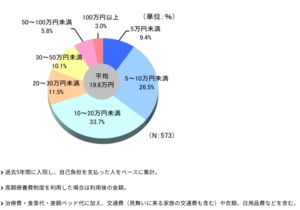

一度の入院で平均20万円の出費が発生します。新社会人にとってはとても大きな金額ですよね。

この治療費を相殺できる程度の保障内容には加入しておきましょう。

また、入院中の生活費や仕事を休んだ分の収入減も考慮する必要があります。

最近では、入院一時金や通院保障が手厚いタイプや、がんなど特定疾病に特化した医療保険も人気です。

自分のライフスタイルに合った内容で備えましょう。

③ 万が一働けなくなったときの備え「就業不能保険」

働けなくなった場合のリスクに備える保険も注目されています。

たとえば、うつ病や長期療養を必要とする病気などで、長期的に仕事ができなくなった場合、収入が途絶えることもあります。

働けなくなったことがある方へのアンケートでは、20代が一番多く原因はうつ病などの精神疾患がダントツでした。

また、精神疾患で働けなくなった方が再び働けるようになるまでに要する期間は50%以上の方が6か月以上と回答しています。

「就業不能保険」は、そうした万が一の際に、月々の生活費を保障してくれる保険です。

まだ若くて健康な今だからこそ、保険料も手頃で加入しやすいのが特徴です。

経済的な自立を守るための保険として、一度は検討しておきたい選択肢です。

④ 保険選びで気をつけたいポイント

初めて保険を選ぶ際は、次の3つのポイントを意識しましょう。

-

保障内容は自分の生活に合っているか:ひとり暮らし?実家暮らし?仕事内容や通勤スタイルによっても必要な保障は異なります。

-

保険料は無理なく続けられる範囲か:月々の固定費になるため、収入に見合った金額で契約を。

-

将来のライフプランに柔軟に対応できるか:結婚・出産・転職など、将来的なライフイベントにも対応できる柔軟性のある保険を選びましょう。

保険は“入ること”が目的ではなく、“必要なときに役立つ”ことが大切。

商品内容をしっかり理解して、自分にとって必要な保障を見極めることが大事です。

20歳男性の加入プラン例

①医療保険 入院一時金20万円プラン 月額保険料:2,118円

②就労不能保険 月額10万円プラン 月額保険料:1,910円 計4,028円

20歳女性の加入プラン例

①医療保険 入院一時金20万円プラン 月額保険料:2,372円

②就労不能保険 月額10万円プラン 月額保険料:2,400円 計4,772円

保険料は若いうちに入るほど安く加入することができます。

今の保険は一生涯保障が基本で、加入したの時の保険料のままその後も継続していくので早ければ早いほどお得になります。

また、健康状態によっては保障内容の一部が制限されたり加入を断られることもあるので、健康で若いうちに検討するようにしましょう。

⑤ 迷ったら、プロに相談してみよう

「保険って難しそう」「どれを選べばいいか分からない」――そんな声はよく聞かれます。

実際、ネットやCMでは多くの保険商品が紹介されていて、どれが自分に合っているのか判断するのは難しいものです。

そんなときは、保険代理店での相談がおすすめです。

当店では、保険の基本から丁寧にご説明し、今の生活状況や将来の希望に合わせた最適なプランをご提案しています。

無理な勧誘は一切ありませんので、気軽にお話を聞きにきてくださいね。

まとめ

社会人になるということは、自分の人生に責任を持つということ。

その一歩として、「保険に加入する」という選択は、将来の自分を守るための大切な準備になります。

これからの人生が安心で充実したものになるように、ぜひ一度、ご自身の保険について考えてみてください。

皆さまの新生活が素晴らしいものになるよう、私たちも全力でサポートいたします!